株主総会の普通決議・特別決議の違いとは?決議事項・決議要件・注意点を解説

株主総会では、議題の内容によって必要な決議方法が変わります。一人会社や少人数の会社でも、決議要件を確認しないまま議事録を作成すると、後から「この決議でよかったのか」を説明しにくくなることがあります。

特に、役員選任・役員報酬・定款変更・増資・事業譲渡などは、会社の節目で扱うことが多い議題です。普通決議と特別決議の違いを把握しておくと、株主総会の準備や議事録作成を進めやすくなります。

この記事では、普通決議・特別決議の違い、決議要件、主な決議事項、少人数会社が見落としやすい注意点を整理します。

1.株主総会の決議には種類がある

株主総会で何かを決めるときは、議題によって必要な決議の種類が変わります。まずは、普通決議と特別決議の違いを理解し、議題ごとにどの決議が必要になるのかを確認しておきましょう。

1-1.普通決議と特別決議が基本になる

会社法上、株主総会の決議は、主に普通決議・特別決議・特殊決議の3種類に分かれます。

このうち、中小企業の実務でまず確認したいのは、普通決議と特別決議の違いです。役員選任や役員報酬など、日常的な会社運営で扱う議題は普通決議になることが多い一方、定款変更や事業譲渡など、会社の大きな変更に関わる議題では特別決議が必要になります。

特殊決議は、普通決議や特別決議よりも厳しい要件が求められる特別な場面で必要になる決議です。たとえば、非公開会社が発行する全部の株式について譲渡制限を設ける場合などが該当します。この記事では、中小企業の実務で扱うことが多い普通決議と特別決議を中心に整理します。

1-2.定足数と議決要件の考え方

決議要件を確認するときは、「定足数」と「議決要件」を分けて考えると整理しやすくなります。

定足数とは、決議を行うために必要な出席割合のことです。株主の人数ではなく、議決権を基準に判断します。

議決要件とは、決議を成立させるために必要な賛成割合のことです。

たとえば、株主が2人だけの会社でも、持っている議決権数が同じとは限りません。そのため、「何人出席したか」だけでなく、「どれだけの議決権が出席し、どれだけ賛成したか」を確認しておくことが大切です。

2.普通決議とは何か

普通決議は、株主総会でよく使われる基本的な決議方法です。役員選任や役員報酬など、日常的な会社運営に関わる議題の多くが普通決議に当たります。

2-1.普通決議の基本要件

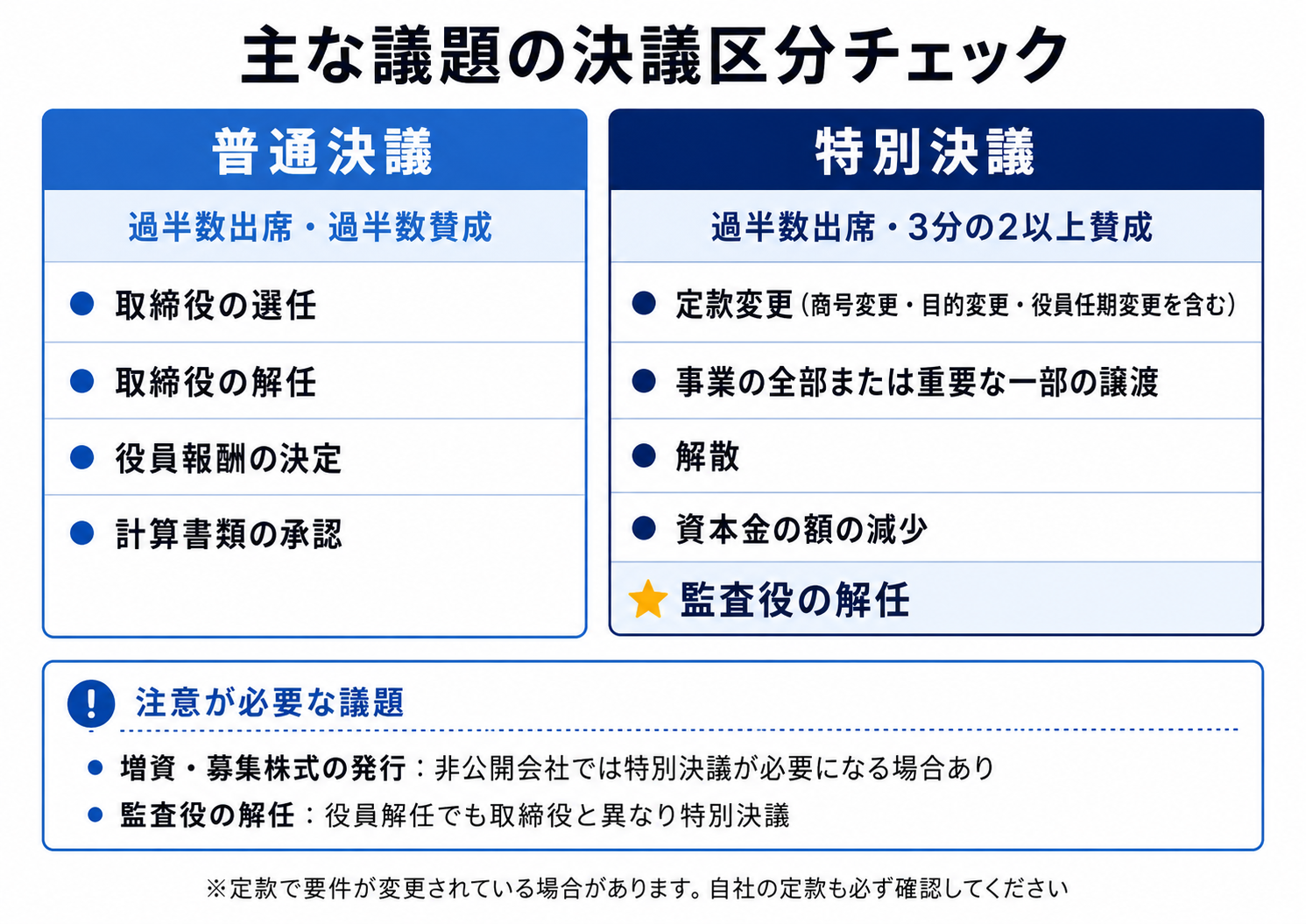

普通決議は、原則として、議決権を行使できる株主の議決権の過半数を有する株主が出席し、その出席した株主の議決権の過半数の賛成で成立します。

定款によって定足数を変更できる場合もありますが、役員の選任・解任については別途ルールがあります。そのため、普通決議でよい議題であっても、定款と決議事項の両方を確認してから進めることが大切です。

2-2.普通決議で決める主な事項

普通決議に該当する主な議題は、次のようなものです。

・取締役の選任

・取締役の解任

・役員報酬の決定

・計算書類の承認

役員報酬は、会社にとって重要な決定事項です。ただし、会社法上は普通決議事項とされています。「重要な内容だから特別決議が必要」と思い込まず、議題ごとに決議の種類を確認しましょう。

2-2.役員に関する事項でも決議要件が分かれることがある

役員に関する事項であれば、すべて同じ決議要件でよいわけではありません。

たとえば、取締役の解任は原則として普通決議事項ですが、監査役の解任は特別決議事項とされています(会社法309条2項7号)。同じ「役員の解任」でも、対象が取締役なのか監査役なのかによって、必要な決議方法が変わります。

そのため、「役員に関することだから普通決議でよい」と判断するのではなく、誰についての決議なのかを確認した上で、決議の種類を判断することが大切です。

3.特別決議とは何か

特別決議は、普通決議よりも高い賛成割合が求められる決議です。定款変更や事業譲渡など、会社の基本的な内容や将来に大きく関わる議題で必要になります。

3-1.特別決議の基本要件

特別決議は、原則として、議決権を行使できる株主の議決権の過半数を有する株主が出席し、その出席した株主の議決権の3分の2以上の賛成で成立します(会社法309条2項)。

特別決議では、定款によって定足数を一定の範囲で変更したり、3分の2を上回る賛成割合を定めたりすることができます。ただし、普通決議と異なり、単純な過半数の賛成だけで成立するものではありません。

特別決議事項に当たる議題では、会社法上の要件だけでなく、自社の定款でより厳しい要件が定められていないかも確認しておきましょう。

3-2.特別決議で決める主な事項

特別決議が必要な主な事項は、次のようなものです。

・定款変更

・事業の全部または重要な一部の譲渡

・解散

・資本金の額の減少

・監査役の解任

会社名(商号)の変更、事業目的の変更、役員任期の変更など、定款に記載されている内容を変える場合も、定款変更として特別決議が必要になります。

日常的に頻繁に行う決議ではありませんが、会社の節目となる場面で必要になることが多いため、普通決議と混同しないよう注意しましょう。

3-3.増資・株式発行は特別決議が必要になる場合がある

増資や募集株式の発行については、公開会社か非公開会社か、定款にどのような定めがあるかによって手続きが変わります。

特に、非公開会社では、募集株式の発行について株主総会の特別決議が必要になるケースがあります。増資を検討している場合は、決議の種類だけでなく、募集事項の決定、通知、議事録、登記など、株式発行手続全体を確認しておくことが大切です。

議題ごとの決議区分を整理すると、次のようになります。

詳しくは「株式発行手続きと投資契約を徹底解説!」を参考にしてください。

4.普通決議・特別決議を間違えやすい場面

実務では、議題ごとに決議要件を確認する機会が少ないため、思い込みで判断してしまうことがあります。ここでは、普通決議と特別決議を間違えやすい場面を整理します。

4-1.役員選任・役員報酬・役員解任

取締役の選任、取締役の解任、役員報酬の決定は、いずれも普通決議事項です。

ただし、監査役の解任は特別決議事項です。「役員に関することは全部同じ」と考えると、決議方法を誤るおそれがあります。役員に関する議題では、対象が取締役なのか、監査役なのかを確認した上で、決議の種類を判断しましょう。

4-2.定款変更・商号変更・目的変更

定款の変更は、特別決議事項です。

会社名(商号)の変更、事業目的の変更、役員任期の変更など、定款に記載されている内容を変える場合は、原則として特別決議が必要になります。

全員が賛成している場合でも、議事録上は、特別決議として成立したことがわかるように記録しておくことが大切です。普通決議として進めてしまうと、後から手続きの見直しが必要になることがあります。

4-3.増資・株式発行・事業譲渡

増資や株式発行、事業の重要な一部の譲渡は、手続きを確認せずに進めると不備が生じやすい場面です。

これらの議題では、普通決議か特別決議かだけでなく、招集通知に何を記載するか、議事録にどのように決議内容を残すかも重要になります。登記や投資契約など、その後の手続きに影響することもあるため、事前に全体の流れを確認しておきましょう。

5.少人数会社・一人会社が確認したいポイント

少人数の会社では、株主全員がよく知っているため、決議の形式を簡略化しがちです。ただし、決議要件は株主の人数ではなく、会社法・定款・議決権数をもとに判断します。

5-1.株主が少なくても議決権数の確認は必要

「株主が2人だから、1人が賛成すればよい」「全員が賛成しているから、出席状況までは確認しなくてもよい」と考えてしまうと、議決権数の確認が抜け落ちることがあります。

株主総会の決議は、株主の人数だけでなく、議決権数を基準に判断します。少人数会社であっても、誰が何個の議決権を持ち、どれだけの議決権が出席・賛成したのかを確認しておくことが大切です。

5-2.定款で決議要件が変更されていないか確認する

定款によって、定足数や普通決議の要件が変更されている場合があります。

少人数会社では、日常業務の中で定款を確認する機会があまりないため、株主総会の準備段階で見落としがちです。議題に応じた決議要件を確認するときは、会社法上のルールだけでなく、自社の定款の内容もあわせて確認しておきましょう。

6.議事録には決議の種類と賛成状況を明記する

株主総会議事録には、どの種類の決議を行ったのか、どれだけの賛成で可決されたのかがわかるように記載しておきましょう。

たとえば、普通決議なのか特別決議なのか、出席株主の議決権数、賛成した議決権数などを記録しておくと、後から「どのように決議したのか」を説明しやすくなります。

議事録の整備については「株主総会議事録に押印は必要?訂正・保存方法と作成時の注意点」も合わせて確認しておくことをお勧めします。

7.想定ケース

ここでは、普通決議・特別決議の判断を誤りやすい場面を2つの想定ケースで整理します。

A社の事例|監査役の解任を普通決議で進めようとしたケース

A社では、役員変更の一環として監査役の解任を予定していました。取締役の選任・解任と同じ感覚で、普通決議として議事録の準備を進めていました。

しかし、監査役の解任は特別決議事項です。普通決議として処理してしまうと、後から手続きの見直しが必要になることがあります。

役員に関する事項でも、対象が取締役か監査役かによって決議要件は変わります。招集通知や議事録を準備する前に、議題ごとに決議の種類を確認しておくことが大切です。

B社の事例|定款変更を普通決議で決めようとしたケース

B社は、商号変更に伴い定款を変更しようとしていました。「全員が賛成しているから」という理由で、普通決議として議事録を準備していました。

しかし、定款変更は特別決議事項です。全員が賛成している場合でも、議事録上は、特別決議として成立したことがわかるように記録しておく必要があります。

定款変更、事業譲渡、解散などは、特別決議が必要になる代表的な場面です。議題を確認した段階で決議の種類を把握し、招集通知や議事録の準備を進めましょう。

8.まとめ

株主総会の普通決議・特別決議について、特に確認しておきたいポイントは次の3つです。

- 普通決議は、原則として「過半数出席・過半数賛成」で成立します。取締役の選任・解任、役員報酬、計算書類の承認などが該当します。ただし、監査役の解任は特別決議事項のため、対象となる役員の種類を確認して判断することが大切です。

- 特別決議は、原則として「過半数出席・3分の2以上賛成」で成立します。定款変更、商号変更、事業譲渡、監査役の解任、解散などが該当します。定款で要件が変更されている場合もあるため、自社の定款も確認しておきましょう。

- 少人数会社・一人会社でも、決議要件は適用されます。議題ごとに決議の種類を確認し、議事録には決議の種類、出席状況、賛成状況を記録しておくと、後から説明しやすくなります。

招集通知の方法・期限については「株主総会の招集通知はいつまでに必要?期限・通知方法・電子メール対応の注意点」、議事録の整備については「株主総会議事録に押印は必要?訂正・保存方法と作成時の注意点」も合わせて確認しておくことをお勧めします。

*記事内の事例(ケース)については、フラット経営事務所・行政書士法人フラット法務事務所で経験したものだけでなく想定ケースも含まれ、実際の事例とは異なることがあります。また、関係法令は記載した時点のものです。

ご相談はお気軽に

株主総会の決議要件の確認、議事録の整備、会社法まわりの手続きでお悩みの方は、行政書士法人フラット法務事務所にお気軽にご相談ください。

当事務所では、実際にベンチャー企業や中小企業の経営に携わってきた代表が、法務の専門家として「先生」という立場ではなく、事業に伴走するパートナーとして丁寧にサポートいたします。株主総会・取締役会の手続整備から、契約書作成・リーガルチェック、継続的な法務顧問まで幅広く対応しております。

個人事業主、一人会社、小規模事業者の方もご遠慮なくお問い合わせください。

- 公式HP https://flat-office.com

- 契約書サポート(契約書作成代行、リーガルチェック) https://flat-office.com/lp/

- 経営管理サポート(バックオフィスを総合的にサポート) https://flat-office.com/keieikanri/

- 法務財務サポート(顧問サポート) https://flat-office.com/houmuzaimu/

- 小さな事業者サポート(小規模事業者専用) https://flat-office.com/small-business/