設備投資をしても大丈夫?資金繰りを崩さないために確認したい数字と回収見込み

設備投資を検討するとき、「融資が通るか」「手元資金が足りるか」を先に考える経営者は少なくありません。しかし、買えるかどうかと、回収できるかどうかは別の問題です。

投資後に毎月の返済やリース料が固定的な支出として加わり、資金繰りを圧迫することがあります。この記事では、設備投資の判断で確認したい数字と回収見込みの考え方を整理し、資金繰りを崩さずに投資判断を進めるための入口を解説します。

1. 設備投資で資金繰りが崩れやすい理由

設備投資の判断を「買えるか」だけで考えると、投資後に資金繰りが苦しくなるリスクを見落としやすくなります。まず、設備投資で起こりやすいパターンを確認します。

1-1. 「買えるか」だけで判断し、「回収できるか」を見ていない

設備投資では、買えるかどうかだけでなく、回収できるかどうかを見る必要があります。

融資が通った、手元資金がある、リースなら月々の負担が少ない、という理由だけで設備投資を決めてしまうケースがあります。しかし、投資した設備によって粗利がどれだけ増えるか、その増加分で投資額や毎月の固定的な支出を回収できるかを確認しないまま進むと、投資後に資金繰りの余白が一気に縮むことがあります。

設備投資は、導入できるかどうかではなく、導入後に回収できるかまで見て判断することが大切です。

1-2. リース料・返済額が毎月の支出として加わる

リースや融資を使って設備を導入すると、毎月のリース料や返済額が固定的な支出として加わります。

売上が増えない月でも、この支出は続きます。導入前の資金繰りに余白がない状態では、月次のキャッシュフローが一気に苦しくなることがあります。

投資後に資金繰りがどう変わるかについては、「利益が出ているのに資金繰りが苦しい会社が資金繰り表で確認したい5つの項目」もあわせてご参照ください。

1-3. 補助金前提で計画を立てている

補助金を活用した設備投資は、有効な選択肢です。ただし、補助金の採択を前提に資金計画を組むと、不採択だった場合に計画が崩れるリスクがあります。

また、採択されてもすぐに入金されるとは限りません。設備代金の支払いが先に発生し、補助金の入金は後になることが多いため、その間の資金繰りを別途確保しておく必要があります。

補助金は、採択後に受け取れる可能性がある資金として位置づけ、採択されなかった場合でも投資判断として成立するかを確認しておきましょう。

2. 設備投資の判断で確認したい3つの数字

設備投資を検討するときは、期待感だけで判断せず、事前に数字を確認することが出発点になります。ここでは、最低限見ておきたい3つの数字を整理します。粗利の水準を試算表や決算書から見る考え方については、「決算書を経営判断に活かすには?見るべき数字と見方の順番を解説」もあわせてご参照ください。

2-1. 投資額:回収の出発点になる数字

まず確認したいのは、投資額の全体像です。

投資額は、設備の購入費用だけではありません。設置費、工事費、初期設定費、運搬費、既存設備の撤去費などが発生することもあります。こうした費用を含めずに考えると、実際の投資負担を小さく見積もってしまうおそれがあります。

リースの場合は、月次のリース料だけでなく、契約期間全体の総支払額も確認しておくと、投資の規模が見えやすくなります。

2-2. 月次粗利増加額:投資でどれだけ粗利が増えるか

次に見るべきなのは、設備投資によって毎月どれだけ粗利が増えるかです。

設備を導入すると、生産量が増える、人件費が抑えられる、品質が安定する、単価を上げやすくなるなどの効果が見込まれる場合があります。これらが月次の粗利にどれくらい影響するかを概算できなければ、回収見込みを判断しにくくなります。

ここでは楽観的な見込みではなく、保守的な数字で試算することが大切です。売上が少し伸び悩んでも、資金繰りに耐えられるかを見る必要があります。

2-3. 月次の固定的な支出増加額:返済・リース料の負担を見る

設備投資後は、毎月の固定的な支出が増えることがあります。

融資を使う場合は毎月の返済額、リースを使う場合はリース料が加わります。これらの支出は、売上が増えない月でも発生します。

投資後に粗利が増えても、返済額やリース料が大きければ、月次の資金繰りは改善しにくくなります。投資前には、月次粗利増加額と固定的な支出増加額をあわせて確認しておきましょう。

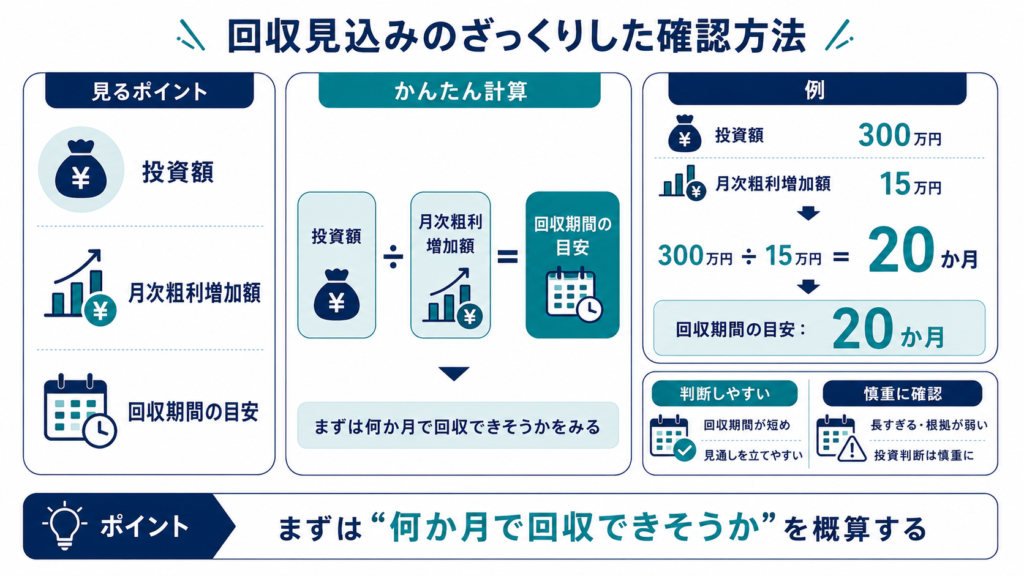

3. 回収見込みのざっくりした確認方法

設備投資では、厳密な投資分析までできなくても、概算で回収見込みを確認することが大切です。まずは、投資額と月次粗利増加額から、どのくらいの期間で回収できそうかを見ておきましょう。

3-1. 投資額÷月次粗利増加額で回収期間を概算する

回収期間は、投資額を月次粗利増加額で割ると概算できます。

たとえば、投資額が300万円で、設備導入によって月次粗利が15万円増える見込みであれば、300万円÷15万円=20か月が回収期間の目安です。

図のように、回収期間を見るときは、投資額と月次粗利増加額だけでなく、返済額・リース料・補助金入金までの資金繰りもあわせて確認すると、投資後の負担を整理しやすくなります。

この概算があまりにも長い場合や、粗利増加額の根拠が不明確な場合は、投資判断を慎重に考える必要があります。設備投資は一度実行すると簡単には戻せないため、回収の見通しを持ってから判断することが重要です。

3-2. 返済額やリース料を差し引いた手残りを見る

融資やリースを使う場合は、月次粗利増加額だけでなく、返済額やリース料を差し引いた後の手残りを見る必要があります。

たとえば、設備導入によって月次粗利が15万円増えても、毎月のリース料が10万円増えるなら、実質的な手残りは5万円です。この場合、売上が少し落ちたり、原価が上がったりすると、すぐに資金繰りへの効果が薄くなる可能性があります。

粗利は増えるのに資金繰りが楽にならない、という状態を避けるためにも、投資後の月次キャッシュフローが改善するかを確認しておきましょう。

3-3. 回収期間が長い場合は規模や時期を見直す

回収期間の目安は、業種や設備の種類によって異なります。ただし、回収期間が極端に長い場合や、粗利増加額の根拠が感覚頼みになっている場合は、投資規模や導入時期を見直すことも選択肢になります。

投資そのものが悪いわけではありません。問題は、回収見込みや資金繰りへの影響を見ないまま進めることです。

数字の見方を経営判断にどうつなげるかという視点では、「ホテル開発CFOを2年やって学んだ『〇〇の見方』」も参考になります。

4. 補助金を使う設備投資で注意したい資金繰りリスク

補助金を使った設備投資は有効ですが、補助金前提で資金計画を組む場合には特有のリスクがあります。採択の有無だけでなく、入金時期と不採択時の計画まで確認しておく必要があります。

4-1. 補助金は採択されてもすぐに入金されるとは限らない

補助金は、採択されたとしてもすぐに入金されるとは限りません。

多くの場合、設備の発注、納品、支払い、実績報告などを経てから補助金が入金されます。そのため、先に設備代金を支払い、後から補助金を受け取る流れになることがあります。

補助金が入る前提で手元資金を使い切ってしまうと、入金までの間に資金繰りが苦しくなるおそれがあります。補助金を使う場合でも、入金までの資金をどう確保するかを事前に見ておきましょう。

4-2. 採択されなかった場合の計画を持っているか

補助金は申請すれば必ず採択されるものではありません。

採択を前提にした計画しか持っていない場合、不採択になった時点で投資そのものが難しくなることがあります。すでに発注や準備を進めていると、計画の修正が難しくなる場合もあります。

補助金は、「採択されれば活用できる追加の手段」として位置づけるのが安全です。採択されなくても投資判断として成り立つのか、または採択結果を待ってから発注するのかを、事前に整理しておきましょう。

5. 設備投資を進める前に整理したい3つの判断

設備投資は、最初から「やる・やらない」の二択で考える必要はありません。回収見込みと資金繰りへの影響を確認したうえで、進める、条件を整える、見送るという3つの状態に分けて考えると整理しやすくなります。

5-1. 進めやすい状態:回収見込みがあり、資金繰りにも余裕がある

月次粗利増加額の根拠が具体的で、返済額やリース料を加えても月次キャッシュフローに余白がある場合は、投資判断を進めやすい状態です。

補助金なしでも資金計画が成立する場合は、さらに判断の根拠が強くなります。補助金は上乗せ要素として考え、補助金がなくても無理なく回る計画になっているかを確認しましょう。

5-2. 条件を整えて進める状態:規模・時期・資金計画を見直す

回収見込みはあるものの、資金繰りの余白が少ない場合は、条件を整えて進める方法があります。

たとえば、投資規模を小さくする、導入時期を数か月ずらす、リースではなく別の資金調達方法を検討する、補助金の採択結果を確認してから発注する、といった方法です。

設備投資は、タイミングや規模を調整するだけでリスクを抑えられることがあります。

5-3. いったん見送る状態:回収見込みが不明確で、資金繰りの余白がない

粗利増加額の根拠が感覚頼みになっている場合や、投資後に資金繰りの余白がほぼなくなる場合は、いったん見送ることが現実的です。

設備投資の機会を逃すことに焦りを感じるかもしれません。しかし、資金繰りを崩した場合の影響は大きくなります。まずは既存設備の稼働率を上げる、受注単価を見直す、外注やリース条件を比較するなど、別の方法で改善できないかを確認することも大切です。

6. 想定事例

ここでは、設備投資の判断で回収見込みや資金繰りを見落としたケースと、条件を整えて投資判断を進めたケースを整理します。自社で設備投資を検討するときの参考にしてください。

A社の事例:補助金前提で設備投資を進めた製造業

製造業を営むA社は、生産効率を上げるために新しい機械をリースで導入しました。月次のリース料は8万円で、補助金申請も並行して行う計画でした。

しかし、導入後の売上増加が見込みより遅れ、粗利の増加が月次リース料を下回る状態が続きました。さらに補助金が不採択となったため、補助金前提で組んでいた資金計画が崩れ、手元資金が月を追うごとに減っていきました。

このケースで必要だったのは、投資前に月次粗利の増加見込みとリース料を比較し、補助金不採択の場合の資金計画も持っておくことでした。補助金は、あくまで採択された場合の追加手段として考える必要があります。

B社の事例:導入時期をずらして資金繰りを整えた小売業

小売業を営むB社は、在庫管理を効率化するために新しいシステムと周辺機器の導入を検討していました。見積額は約250万円で、導入後は棚卸作業の時間削減と欠品防止によって、月次粗利が10万円ほど改善する見込みでした。

ただ、導入予定月の前後に納税と既存借入の返済が重なることが分かりました。そのまま進めると、投資後数か月の資金繰りに余裕がなくなる可能性がありました。

そこでB社は、導入時期を3か月ずらし、先に資金繰り表で月末残高を確認しました。あわせて、初期費用を一括で支払うのではなく、支払い条件を分割にできるかも確認しました。

このケースでは、設備投資そのものをやめたわけではありません。回収見込みはありましたが、資金繰りの山谷を見たうえでタイミングを整えたことが、無理のない投資判断につながりました。

7. まとめ

この記事のポイントを3点に整理します。

設備投資は、買えるかどうかではなく、回収できるか、資金繰りに耐えられるかで判断することが大切です。投資後の粗利増加額と固定的な支出を見比べ、補助金や融資に頼りすぎない資金計画を整えておきましょう。

- 設備投資は、「買えるか」ではなく「回収できるか」「資金繰りに耐えられるか」を出発点にする

- 投資額÷月次粗利増加額で回収期間を概算し、返済額やリース料を差し引いた手残りも確認する

- 補助金前提にせず、進める・条件を整える・見送るの3つに分けて判断する

*記事内の事例(ケース)については、フラット経営事務所・行政書士法人フラット法務事務所で経験したものだけでなく想定ケースも含まれ、実際の事例とは異なることがあります。また、関係法令は記載した時点のものです。

ご相談はお気軽に

設備投資の判断や資金繰りの整理、経営管理でお悩みの方は、フラット経営事務所・行政書士法人フラット法務事務所にお気軽にご相談ください。

当事務所では、実際にベンチャー企業や中小企業の経営に携わってきた代表が、法務・財務の専門家として、「先生」という立場ではなく、事業に伴走するパートナーとして丁寧にサポートいたします。

法務財務を中心とした経営管理まで幅広くサポートしております。個人事業主、一人会社、小規模事業者の方もご遠慮なくお問い合わせください。

- 公式HP https://flat-office.com

- 契約書サポート(契約書作成代行、リーガルチェック) https://flat-office.com/lp/

- 経営管理サポート(バックオフィスを総合的にサポート) https://flat-office.com/keieikanri/

- 法務財務サポート(顧問サポート) https://flat-office.com/houmuzaimu/

- 小さな事業者サポート(小規模事業者専用) https://flat-office.com/small-business/