採用判断で確認すべき数字とは?人を増やす前に見る粗利・固定費・資金繰り

業務量が増えてくると、「そろそろ人を雇った方がよいのでは」と考える場面があります。しかし、採用は人手不足への対応策であると同時に、毎月の固定費が増える経営判断でもあります。

忙しさや売上の伸びだけを根拠に動くと、採用後の人件費や社会保険料が資金繰りを圧迫することがあります。この記事では、採用判断で確認したい粗利・固定費・資金繰りの見方を整理し、人を増やす前に見ておきたい数字と判断のポイントを解説します。

1. 採用前に確認したい人件費と固定費の考え方

採用は、目の前の忙しさを解消する有効な手段です。ただし、採用後は給与や社会保険料などの支払いが継続するため、忙しさだけを根拠に判断すると、後から資金繰りが苦しくなることがあります。

1-1. 採用は固定費を増やす判断でもある

採用すると、毎月の給与が固定費として発生し続けます。

正社員であれば、売上が下がった月でも給与の支払いは続きます。売上が好調なときは負担を感じにくくても、売上が一時的に落ちた場合には、人件費の重さが経営判断を狭めることがあります。

採用を検討するときは、人手不足への対応策であると同時に、固定費が増える経営判断でもあると捉える必要があります。採用による固定費の増加が損益分岐点にどう影響するかについては、「売上が増えても利益が残らない理由とは?固定費と損益分岐点の見方」もあわせてご参照ください。

1-2. 売上が伸びていても採用してよいとは限らない

売上が増えているから採用しても大丈夫、とは限りません。

採用判断では、売上の大きさだけでなく、粗利と固定費の余白を見る必要があります。売上が増えていても、粗利率が低かったり、すでに固定費が重かったりする場合は、採用後に利益が残らなくなるリスクがあります。

人を増やす前には、採用後も利益が残る構造になっているかを確認しましょう。

1-3. 採用後の負担は給与額だけではない

採用後に増える負担は、毎月の給与だけではありません。

雇用形態や加入要件によっては、会社負担の社会保険料・労働保険料が加わります。また、求人広告費や紹介手数料などの採用コスト、入社後の教育・研修にかかる時間も発生します。

教育期間中は、すぐに売上や粗利の増加につながらないこともあります。採用を判断するときは、給与額だけでなく、採用に伴う周辺コストも含めて確認しておく必要があります。

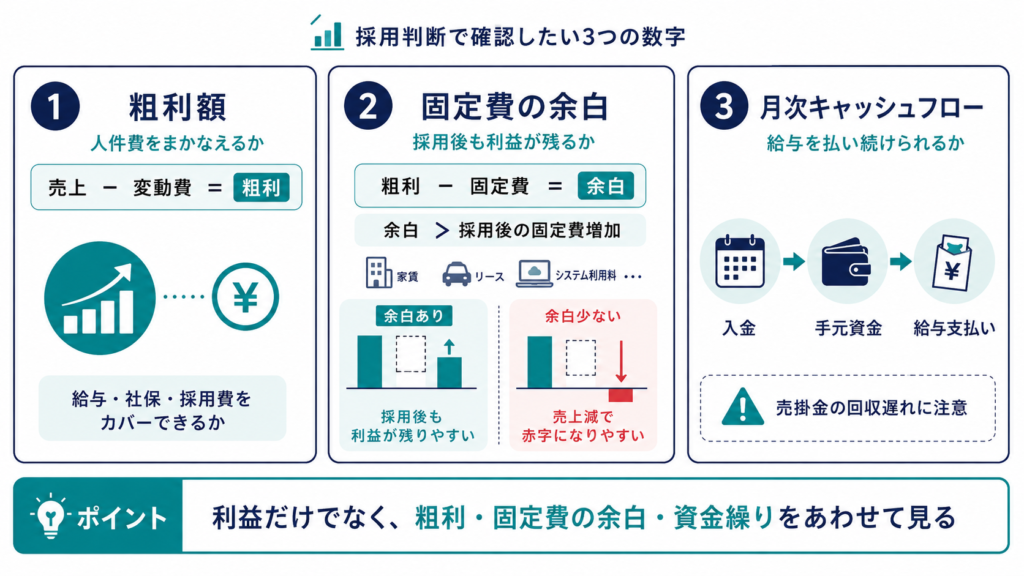

2. 採用判断で確認したい3つの数字

採用してよいかを考えるときは、感覚ではなく数字で確認することが重要です。試算表や資金繰りの状況をもとに、最低限見ておきたい3つの数字を整理します。試算表や決算書の見方については、「決算書を経営判断に活かすには?見るべき数字と見方の順番を解説」もあわせてご参照ください。

図のように、採用判断では「人件費をまかなえるか」「採用後も利益が残るか」「給与を払い続けられるか」を分けて見ると、判断しやすくなります。

2-1. 粗利額:人件費をまかなえる利益があるか

最初に確認したいのは、採用後の人件費をまかなえる粗利額があるかどうかです。

粗利額(売上総利益)とは、売上から仕入れや材料費などの変動費を引いた金額です。採用後に増える給与、社会保険料、採用関連費用などを、毎月の粗利額でまかなえるかを確認します。

粗利額が採用後の固定費増加分をカバーできる水準にあれば、採用を検討する根拠になります。反対に、粗利が十分に残っていない状態では、売上が増えても人件費を吸収しにくくなります。

2-2. 固定費の余白:採用後も利益が残るか

次に見るべきなのは、現在の固定費にどれだけ余白があるかです。

現在の粗利額から家賃・人件費・リース料・システム利用料などの固定費を差し引くと、採用判断に使える余白の目安が見えてきます。この余白が、採用後に増える固定費を上回っていれば、採用後も営業利益が残る計算になります。

余白がほとんどない状態で採用すると、売上が少し落ちただけで赤字になりやすくなります。採用前には、採用後の固定費総額で試算してから判断する必要があります。

2-3. 月次キャッシュフロー:給与を払い続けられるか

利益が残る計算になっていても、給与を支払う日に手元資金が足りなければ資金繰りは苦しくなります。

売掛金の回収タイミングが遅い会社では、売上や粗利が出ていても、実際の入金は後になることがあります。その間にも、給与、社会保険料、家賃、外注費などの支払いは発生します。

採用を検討するときは、毎月の入金と出金のタイミングをあわせて確認し、給与支払いに耐えられる資金繰りになっているかを見ておきましょう。

3. 採用してよい状態・見送るべき状態の見分け方

採用判断では、「雇いたいか」だけでなく、「雇った後も利益と資金繰りが保てるか」を見る必要があります。ここでは、採用に進みやすい状態と、いったん見送った方がよい状態を整理します。

3-1. 採用に進みやすい状態

粗利額が採用後の固定費増加分を十分にカバーしており、月次キャッシュフローにも余裕がある場合は、採用の検討を進めやすい状態です。

また、採用によって対応できる業務量が増え、売上や粗利のさらなる増加が具体的に見込まれる場合も、判断の根拠になります。たとえば、採用によって受注を断らずに済む、納期遅れを防げる、経営者が営業や商品開発に時間を使えるようになるといった効果が見込める場合です。

採用後に何が改善され、どれくらい粗利に反映されるのかを言語化できると、判断の精度は上がります。

3-2. いったん見送るべき状態

固定費の余白が少ない状態では、採用をいったん見送る判断も必要です。

粗利額と固定費の余白が少なく、採用後に利益がほとんど残らない場合や、売上増加の見込みが感覚頼みになっている場合は、先に数字を整理した方がよいでしょう。資金繰りに余裕がない状態で固定費を増やすと、売上が数か月落ち込んだだけで経営判断の選択肢が狭まります。

採用を見送ることは、成長を止めることではありません。固定費を増やす前に体制を整えるための判断と考えることができます。

3-3. 外注・業務委託から試す選択肢

業務量の増加が一時的な場合や、専門性が高い業務の場合は、正社員採用ではなく外注や業務委託を先に試す選択肢があります。

スポットの外注であれば、必要な業務に応じて費用を調整しやすく、固定費化するリスクを抑えやすくなります。ただし、月額契約や継続的な業務委託の場合は、実質的に固定費に近い負担になることもあります。

外注・業務委託・採用のどれを選ぶ場合でも、業務の性質と固定費リスクを見比べたうえで判断することが、採用後の負担を抑えるポイントになります。

4. 採用前に見落としやすい実務上のポイント

採用判断では、粗利・固定費・資金繰りだけでなく、採用後に会社の運営体制が変わることも考える必要があります。人を増やす前に、教育・仕組み・労務手続きの負担も確認しておきましょう。

4-1. 教育期間中は固定費が先行しやすい

採用直後は、人件費が先に増え、成果は後から出ることが多くなります。

新しく入った人がすぐに売上や粗利を増やせるとは限りません。教育、引き継ぎ、業務の確認に時間がかかるため、短期的には既存メンバーや経営者の負担が増えることもあります。

採用後すぐに粗利が増える前提で試算すると、実際の資金繰りとのズレが大きくなります。少なくとも数か月分は、教育期間として余裕を見ておく必要があります。

4-2. 人を増やす前に仕組みを整える

人を増やす前には、業務の仕組みが整っているかも確認しておきたい点です。

業務手順、権限、チェック体制、契約書や請求書の管理方法が曖昧なまま人を増やすと、かえって経営者の確認作業が増えることがあります。採用したのに楽にならない、教育する人がいない、判断が社長に集中する、という状態になりやすいためです。

事業拡大期に人を増やす前の仕組みづくりについては、「1年で20名→100名にした時、本当に必要だったもの」も参考になります。

4-3. 労働条件や雇用手続きも整理しておく

採用を進める場合は、労働条件や雇用手続きの整理も必要です。

給与、勤務時間、休日、業務内容、試用期間、社会保険の加入要件などを曖昧にしたまま採用すると、後から認識のズレが生じることがあります。財務上は人件費の増加に耐えられる場合でも、労務や契約条件の整理が不十分だと、別のトラブルにつながる可能性があります。

従業員を雇う前の手続きや法的義務については、「従業員を雇う前に知っておくべき手続きのポイント!法的義務と注意点」もあわせてご参照ください。

5. 想定事例

ここでは、採用判断で数字を見落としたケースと、採用前に外注で試したケースを整理します。自社で採用を検討するときの参考として確認してください。

A社の事例:採用後に資金繰りが苦しくなったケース

サービス業を営むA社は、受注件数が増えてきたタイミングでスタッフを1名採用しました。月給25万円で採用し、社会保険料の会社負担分をあわせると、月次の固定費は約30万円増加しました。

ところが、採用直後に季節要因で受注が一時的に落ち込み、粗利が2か月ほど減少しました。固定費の余白がほとんどない状態での採用だったため、給与の支払いが資金繰りを圧迫し、仕入れの支払いタイミングにも影響が出始めました。

このケースで必要だったのは、採用前に粗利額・固定費の余白・月次キャッシュフローを確認し、売上が一時的に落ちても耐えられる状態かを見ておくことでした。受注の季節変動がある業種では、特に資金繰りの余裕を確認してから判断する必要があります。

B社の事例:外注で試してから採用に進んだケース

制作業を営むB社では、問い合わせ件数が増え、代表者が制作業務と営業対応の両方を抱える状態になっていました。当初は正社員採用を検討していましたが、固定費の余白が小さく、採用後の給与を安定して支払えるか不安がありました。

そこでB社は、まず一部の制作補助と事務作業を外注し、月ごとの業務量と粗利の変化を確認しました。その結果、外注費を差し引いても粗利が安定して残る業務範囲が見え、半年後に採用する職種と業務内容を絞ることができました。

このケースでは、いきなり固定費を増やさず、外注で業務量と収益性を確認したことが判断材料になりました。採用前に試せる方法がある場合は、いきなり固定費を増やさず、段階的に判断する視点を持つと負担を抑えやすくなります。

6. まとめ

この記事のポイントを3点に整理します。

採用は事業の成長に必要な判断ですが、忙しさや売上の伸びだけを根拠にすると、採用後の固定費負担が資金繰りを圧迫するリスクがあります。人を増やす前に、数字と運営体制の両方を確認しておきましょう。

- 採用は、忙しさだけでなく粗利と人件費のバランスを見て判断する

- 採用前には、粗利額・固定費の余白・月次キャッシュフローの3つを確認する

- 給与だけでなく、社会保険料・採用コスト・教育期間・外注との比較も含めて判断する

*記事内の事例(ケース)については、フラット経営事務所・行政書士法人フラット法務事務所で経験したものだけでなく想定ケースも含まれ、実際の事例とは異なることがあります。また、関係法令は記載した時点のものです。

ご相談はお気軽に

採用判断や人件費・固定費・資金繰りの見方でお悩みの方は、フラット経営事務所・行政書士法人フラット法務事務所にお気軽にご相談ください。

当事務所では、実際にベンチャー企業や中小企業の経営に携わってきた代表が、法務・財務の専門家として、「先生」という立場ではなく、事業に伴走するパートナーとして丁寧にサポートいたします。

法務財務を中心とした経営管理まで幅広くサポートしております。個人事業主、一人会社、小規模事業者の方もご遠慮なくお問い合わせください。

- 公式HP https://flat-office.com

- 契約書サポート(契約書作成代行、リーガルチェック) https://flat-office.com/lp/

- 経営管理サポート(バックオフィスを総合的にサポート) https://flat-office.com/keieikanri/

- 法務財務サポート(顧問サポート) https://flat-office.com/houmuzaimu/

- 小さな事業者サポート(小規模事業者専用) https://flat-office.com/small-business/