売掛金が増えるとなぜ資金繰りが苦しくなる?入金サイトと回収管理のポイント

請求書はきちんと出している。受注も増えている。それなのに、月末になると支払いに回せるお金が思ったほど残っていない。このように感じる経営者の方は少なくありません。

売上が伸びているのに通帳残高が増えにくい原因の一つに、売掛金の増え方と入金までの時間差があります。売上として計上されていても、実際に入金されるまでは会社で使えるお金にはなりません。その間に、仕入れや外注費、人件費などの支払いが先に来ると、資金繰りが苦しくなりやすくなります。

この記事では、売掛金が増えると資金繰りが苦しくなる理由を整理したうえで、入金サイトの考え方、毎月確認したい回収管理のポイント、入金遅れに気づきにくい会社で起こりやすい見落としを解説します。

1. 売掛金が増えると、なぜ資金繰りが苦しくなるのか

売掛金は、売上が発生していることを示す数字です。ただし、その時点ではまだ会社で使えるお金ではありません。売上が伸びている時期ほど、この違いを見落とすと、思った以上に資金繰りが苦しくなることがあります。まずは、売掛金と手元資金の関係から整理します。

1-1. 売掛金は「売れた証拠」であって「使えるお金」ではない

売掛金とは、商品を納品したり、サービスを提供したりした後、まだ入金されていないお金のことです。 商品の納品やサービスの提供が終わると、帳簿上は売上として扱われます。しかし、請求書を出しても、現金が会社に入ってくるのはその後になります。

企業間取引(BtoB)では、「月末締め翌月末払い」「翌々月払い」のように、請求してから入金まで1〜2か月空くことが珍しくありません。帳簿上は順調に見えても、手元の現金はまだ増えていない状態が生まれます。

つまり、売掛金が多いということは、「売れているお金」が会社の外にとどまっている状態です。売上の数字だけを見て安心していると、実際に動かせる現金との差に気づきにくくなります。

1-2. 受注が増えるほど、一時的に現金が足りなくなることがある

売掛金が資金繰りを圧迫するのは、未回収が起きたときだけではありません。むしろ、受注が増えている時期ほど、一時的に現金が足りなくなることがあります。

受注が増えれば、請求額も増えます。しかし、実際の入金は1〜2か月後になることがあります。その間にも、仕入れ・外注費・人件費などの支払いは先に発生します。結果として、売上は伸びているのに、支払いの方が先に来て、手元資金が薄くなる時期が生まれます。

「忙しくて業績は良いはずなのに、なぜかお金に余裕がない」と感じる会社では、このような入金と支払いのズレが起きていることがあります。売掛金は、受注が増えている時期ほど資金繰りに影響しやすい数字として確認しておきたい部分です。

なお、売掛金を含めて「黒字でも資金が残らない」全体像を整理したい場合は、「黒字でも資金繰りが苦しいのはなぜか?お金が残らない会社が最初に確認したい3つの数字」もあわせてご参照ください。

2. 資金繰りを左右する「入金サイト」という考え方

資金繰りを見るときに確認したいのは、請求書を出した日ではなく、実際に入金される日です。売上が発生してから会社にお金が入るまでには時間差があり、この期間を考えるうえで出てくるのが「入金サイト」です。

2-1. 入金サイトとは「請求してから入金されるまでの期間」

入金サイトとは、請求してから実際に入金されるまでの期間のことです。たとえば「月末締め翌月末払い」であれば、取引の発生時期によっては、売上が発生してから入金まで1〜2か月ほど空くことがあります。

受注、納品、請求、入金という流れの中で、現金が会社に入ってくるのは最後です。受注した時点でも、納品した時点でも、請求した時点でも、まだ自由に使えるお金にはなっていません。入金を確認して初めて、支払いに回せるお金になります。

まずは取引先ごとに、「いつ請求して、いつ入金されるのか」を確認しておくことが、資金繰りを把握する入口になります。

2-2. 入金サイトと支払サイトのズレが資金を圧迫する

資金繰りが苦しくなる原因の一つは、入金サイトと支払サイトのズレです。入ってくるお金は遅く、出ていくお金は早い状態が続くと、利益が出ていても手元の現金は足りなくなります。

たとえば、取引先からの入金は翌々月なのに、自社の仕入れ代金や外注費の支払いは翌月末に来るケースがあります。この場合、入金より先に支払いが発生するため、その期間は自社で立て替えている状態になります。受注が増えるほど、この立て替えの金額も大きくなります。

このズレは、時系列で並べると見えやすくなります。売上が増えていても、入金より先に支払いが来る期間が長いほど、手元資金は薄くなりやすくなります。

売掛金が売上の何日分にあたるかを見る「売掛金回転日数」という指標もあります。これは、入金までにおおよそ何日かかっているかをつかむための目安です。ただし、最初から難しく考える必要はありません。まずは「いつ請求して、いつ入金されるか」「自社の支払いはいつ来るか」を取引先ごとに並べるだけでも、資金繰りを圧迫しているズレに気づきやすくなります。

3. 売掛金で毎月確認したい3つのポイント

専門的な指標よりも先に、「どの取引先から、いつ、いくら入るのか」を見える形にしておくことが大切です。ここでは、毎月確認したい3つのポイントを整理します。

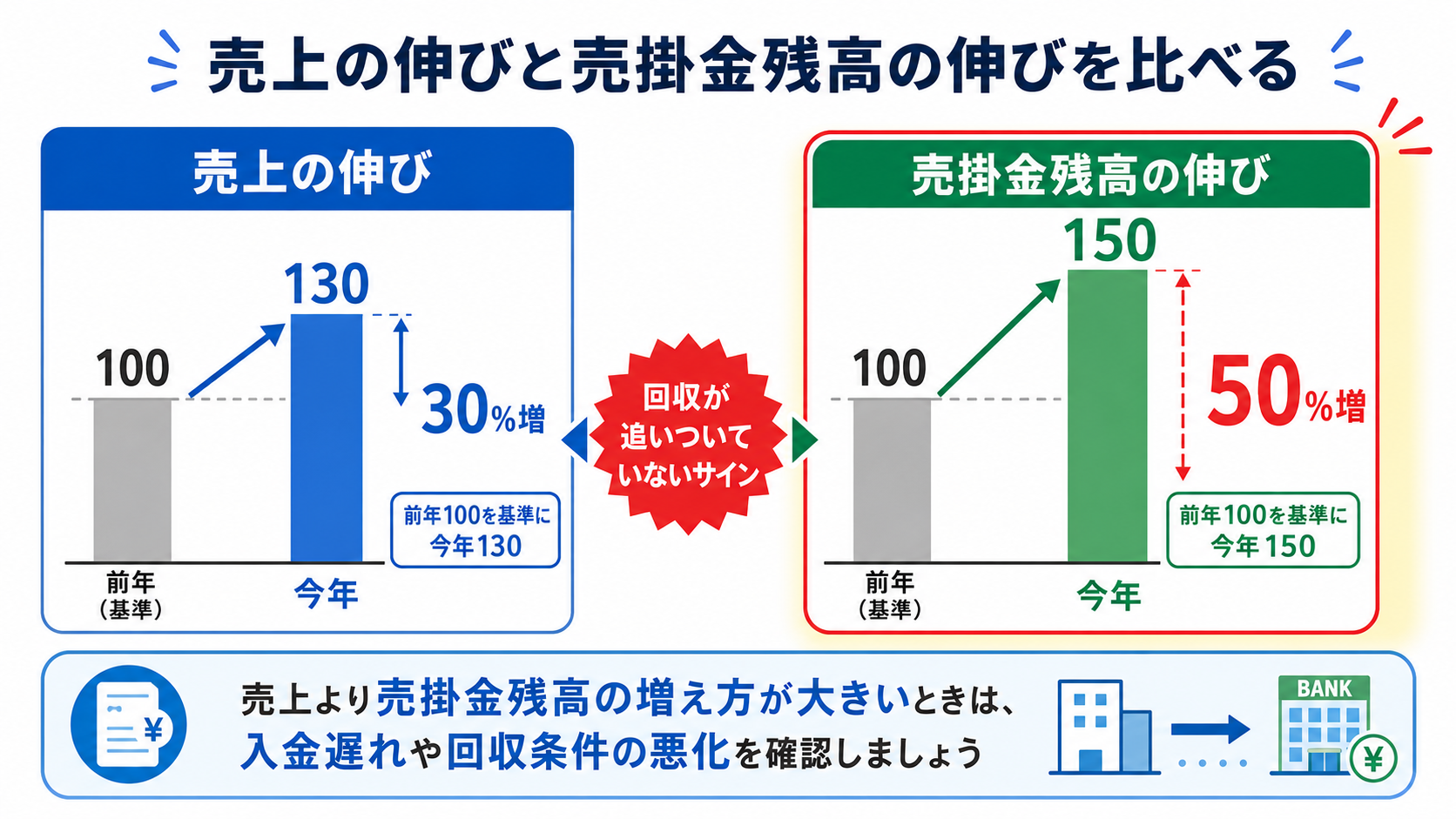

3-1. 売掛金の残高が、売上の伸びと比べて増えすぎていないか

売上の伸びと売掛金残高の増え方を並べて見ると、回収が追いついているかどうかを確認しやすくなります。特に、売上よりも売掛金の増え方が大きい場合は注意が必要です。

最初に確認したいのは、売掛金の残高が売上の伸び以上に膨らんでいないかです。売上が伸びるペース以上に売掛金が増えている場合、回収が追いついていない可能性があります。

厳密な分析ではなくても、ざっくり比べるだけで変化には気づけます。たとえば、売上が前年より3割増えているのに、売掛金が5割増えているような状態は、入金の遅れや未回収が積み上がっているサインです。金額そのものだけでなく、売上との比較で見ると変化に気づきやすくなります。

3-2. 取引先ごとに、いつ・いくら入金される予定か

次に、取引先ごとに、いつ・いくら入金される予定かを把握します。会社全体の売掛金残高だけを見ていると、どこで入金が滞っているのかが見えません。

取引先別に「請求額」「入金予定日」を一覧にしておくと、今月いくら入る予定で、来月以降に何が控えているかがわかります。これだけで、資金が薄くなる月を事前に予測しやすくなります。

3-3. 予定どおり入金されているか

最後に、入金予定が実際に守られているかを確認します。請求書を出した時点で「一仕事終わった」と感じてしまい、入金確認まで手が回らないことは少なくありません。

資金繰り上で重要なのは、請求した日ではなく入金された日です。入金予定日を過ぎても入っていない取引を早めに見つけられれば、回収遅延が大きくなる前に対応できます。

月次の資金繰り表とあわせて管理する方法は、「利益が出ているのに資金繰りが苦しい会社が資金繰り表で確認したい5つの項目」も参考になります。

4. 売掛金の回収が遅れる会社に多い見落とし

回収の遅れは、特別な事情がなくても起こります。日々の業務の中で見落とされやすいポイントを整理します。自社に当てはまるものがないか確認してみてください。

- 請求書の発行が遅く、入金もその分だけ後ろにずれている

- 取引開始時に支払条件を決めておらず、入金時期が取引先任せになっている

- 入金予定を一覧化しておらず、未入金に気づくのが遅れる

- 入金確認をしておらず、回収遅延を把握できていない

- 一度遅れた取引先への対応を後回しにし、遅延が常態化している

- 受注の増加に管理が追いつかず、売掛金全体が見えなくなっている

- 値引きや追加対応の条件が曖昧で、請求額と入金額がずれている

これらの多くは、能力ではなく仕組みの問題です。受注が増える時期ほど起こりやすいため、業績が良いときほど早めに確認しておきたい部分です。

5. 回収管理は「催促」ではなく「取引条件の設計」で考える

回収管理というと、入金の催促を思い浮かべて気が重くなる方も多いかもしれません。しかし、回収を安定させるために大切なのは、催促そのものよりも、取引を始める段階で支払条件を明確にしておくことです。

5-1. 支払条件は取引開始時に確認する

支払条件は、取引が始まる前に確認しておくことが基本です。「月末締め翌月末払い」なのか「翌々月払い」なのか、請求日と支払日、遅れたときの連絡方法を曖昧にしないだけでも、回収の見通しは立てやすくなります。

条件をあらかじめ決めておけば、入金が遅れたときも「決めた条件の確認」として連絡できます。回収管理は、取引先との関係を悪くするためのものではなく、最初に合意した条件を守ってもらうための運用です。

5-2. 取引条件の見直しという選択肢

継続的な取引では、支払条件そのものを見直すことも選択肢になります。入金サイトが長い取引が増えている場合、支払日を早める相談や、契約条件の調整を検討する場面もあります。

ただし、ここで中心にしたいのは、遅延損害金の細かい定めや法的手続きの話ではありません。資金繰りを安定させるために、支払条件を事前に設計するという視点です。

取引条件や契約内容の見直しが必要になった場合は、数字の管理だけでなく、契約条件や支払条件を含めて整理する視点が必要になります。売掛金の回収状況や資金繰りを安定させるには、請求・入金確認・支払条件の見直しを一度だけで終わらせず、継続的に確認できる体制を整えておくことが大切です。

6. 想定事例

ここでは、売掛金の管理によって資金繰りが変わったケースを整理します。自社の状況に当てはめて考える際の参考にしてください。

A社の事例:受注は増えたのに入金が追いつかず資金繰りが悪化したケース

受託制作を手がけるA社は、前年より受注が増え、売上も順調に伸びていました。経営者自身も「今は事業を伸ばす時期だ」と考え、外注先を増やして案件をこなしていました。

ところが、クライアントからの入金は納品の翌々月であるのに対し、外注費の支払いは翌月末でした。受注が増えるほど立て替える期間と金額が膨らみ、売上は伸びているのに通帳残高は減っていきました。

問題は、売上だけを見て、入金予定と支払予定のズレを把握していなかったことです。取引先別の入金予定を一覧にしていれば、資金が薄くなる時期をあらかじめ見越して動けた可能性があります。

B社の事例:支払条件を見直して回収サイトを短縮できたケース

小売向けに卸売を行うB社は、主要な取引先の入金が翌々月払いに偏っており、毎月の資金繰りに余裕がない状態が続いていました。回収の催促は関係を悪くしそうで、言い出せずにいました。

そこでB社は、新規取引の支払条件を「翌月末払い」に統一し、既存の継続取引先にも段階的に条件の見直しを相談しました。すべての取引先で短縮できたわけではありませんが、入金サイトの平均が縮まったことで、立て替え期間の負担が軽くなりました。

催促ではなく、取引条件の設計として向き合ったことが、資金繰りの安定につながったケースです。

7. まとめ

この記事のポイントを3点に整理します。売掛金は、見方と管理を少し変えるだけで、資金繰りの安定度が大きく変わります。

- 売掛金は「売れた証拠」であって「使えるお金」ではなく、受注が増える時期ほど入金より支払いが先行して資金繰りを圧迫しやすい

- 請求した日ではなく入金された日で資金繰りは決まるため、入金サイトと支払サイトのズレ、取引先ごとの入金予定を毎月確認する

- 回収管理は催促ではなく取引条件の設計の問題であり、支払条件を取引開始時に決め、必要に応じて見直すことで安定する

*記事内の事例(ケース)については、フラット経営事務所・行政書士法人フラット法務事務所で経験したものだけでなく想定ケースも含まれ、実際の事例とは異なることがあります。また、関係法令は記載した時点のものです。

ご相談はお気軽に

売掛金の管理や入金サイトの見直し、資金繰りや経営管理でお悩みの方は、フラット経営事務所・行政書士法人フラット法務事務所にお気軽にご相談ください。

当事務所では、実際にベンチャー企業や中小企業の経営に携わってきた代表が、法務・財務の専門家として、「先生」という立場ではなく、事業に伴走するパートナーとして丁寧にサポートいたします。

法務財務を中心とした経営管理まで幅広くサポートしております。個人事業主、一人会社、小規模事業者の方もご遠慮なくお問い合わせください。

- 公式HP https://flat-office.com

- 契約書サポート(契約書作成代行、リーガルチェック) https://flat-office.com/lp/

- 経営管理サポート(バックオフィスを総合的にサポート) https://flat-office.com/keieikanri/

- 法務財務サポート(顧問サポート) https://flat-office.com/houmuzaimu/

- 小さな事業者サポート(小規模事業者専用) https://flat-office.com/small-business/