売上が増えても利益が残らない理由とは?固定費と損益分岐点の見方

売上が伸びているのに、月末の口座残高や営業利益が思ったほど増えていない。そう感じる場合、原因は売上不足だけではなく、固定費の増え方や損益分岐点の上昇にあることがあります。

この記事では、売上が増えても利益が残らない理由を固定費と損益分岐点の視点から整理し、採用・設備投資・値上げなどの判断前に確認したい数字を解説します。

1. 利益が残らない会社で起こりやすいこと

売上の伸びだけを見ていると、費用の増え方に気づくのが遅れることがあります。まずは、売上が増えているのに利益が残りにくい会社で起こりやすいパターンを確認します。

1-1. 売上の増加に合わせて固定費も増えている

売上の伸びより固定費の増加が先行すると、手元に残る利益は少なくなります。

売上が増えると、スタッフを増やす、システムを追加する、オフィスを広げる、車両や機械を購入やリースするといった判断が生まれやすくなります。こうした支出は、事業の成長に必要な場合もあります。

ただし、売上の増加に合わせて固定費も膨らむと、増えた売上がそのまま利益として残るわけではありません。売上は伸びているのに利益が増えないと感じるときは、売上だけでなく、固定費の総額がどの程度増えているかを確認することが出発点になります。

1-2. 粗利は出ているのに営業利益が残っていない

粗利が出ていても営業利益がほとんど残らない場合は、固定費が利益を圧迫している可能性があります。

粗利とは、売上から仕入れや材料費などを差し引いた利益です。商品やサービスごとの利益は出ているように見えても、そこから家賃・人件費・リース料・システム利用料などを差し引くと、会社に残る利益は大きく減ることがあります。

試算表を見るときは、売上や粗利だけでなく、固定費を差し引いた後にどれだけ利益が残っているかまで確認することが大切です。

1-3. 通帳残高だけでは原因を特定しにくい

利益が残らない原因を特定するには、通帳残高だけでは不十分です。

通帳残高は手元資金を把握するうえで大切な数字です。一方で、売上が伸びているのか、粗利率が下がっているのか、固定費が増えているのかまでは、通帳残高だけでは切り分けにくいことがあります。

売上・粗利・固定費を月次で並べて確認すると、利益を圧迫している要因を整理しやすくなります。黒字なのに資金繰りが苦しい原因を広く確認したい方は、「黒字でも資金繰りが苦しいのはなぜか?お金が残らない会社が最初に確認したい3つの数字」もあわせてご参照ください。

2. 固定費とは?利益を圧迫しやすい費用の見方

固定費は、売上が増えても減っても毎月発生しやすい費用です。ここでは、事業者が利益を残すために確認したい支出として、固定費の見方を整理します。

2-1. 固定費と変動費の違い

固定費とは、売上の増減にかかわらず毎月ほぼ一定額が発生する費用です。

代表的な固定費には、家賃、正社員の人件費、リース料、システム利用料などがあります。これに対して、変動費は売上や生産量に応じて増減しやすい費用で、仕入れ、材料費、案件ごとに発生する外注費などが該当します。

固定費が重い状態で売上が横ばいになると、費用をすぐに下げにくくなります。売上が伸びている時期ほど、固定費がどの程度増えているかを確認しておきましょう。

2-2. 家賃・人件費だけでなく、リースやサブスクも見る

固定費は、家賃・人件費だけでなく、リース料やサブスクリプション費用も含めて把握する必要があります。

リース料は、機械、車両、複合機など複数の契約が重なると、月次の合計額を把握しにくくなります。また、クラウドツールや会計ソフトなどのサブスクリプション費用(月額課金のサービス)は、1件あたりは少額でも、積み上がると無視できない金額になります。

固定費を確認するときは、家賃・人件費・リース・サブスクリプション費用をまとめて見ると、支出の全体像をつかみやすくなります。

2-3. 固定費の見直しで人件費だけを見ない

固定費を見直すときは、人件費だけに目を向けないことが大切です。

人件費の削減は、現場の体制、採用計画、サービス品質にも影響します。短期的な支出削減だけで判断すると、売上や顧客対応に悪影響が出ることもあります。

まずは、リース料、サブスクリプション費用、システム利用料、保険料など、事業への影響を確認しながら見直せる支出から整理するのが現実的です。固定費以外の支出管理全般については、「お金が「出ていく会社」の共通点」も参考になります。

3. 損益分岐点とは?いくら売れば固定費をまかなえるかを見る考え方

損益分岐点は、赤字にならないために必要な売上の目安です。計算式を覚えることよりも、自社が毎月どれくらい売れば固定費をまかなえるのかをつかむことが大切です。

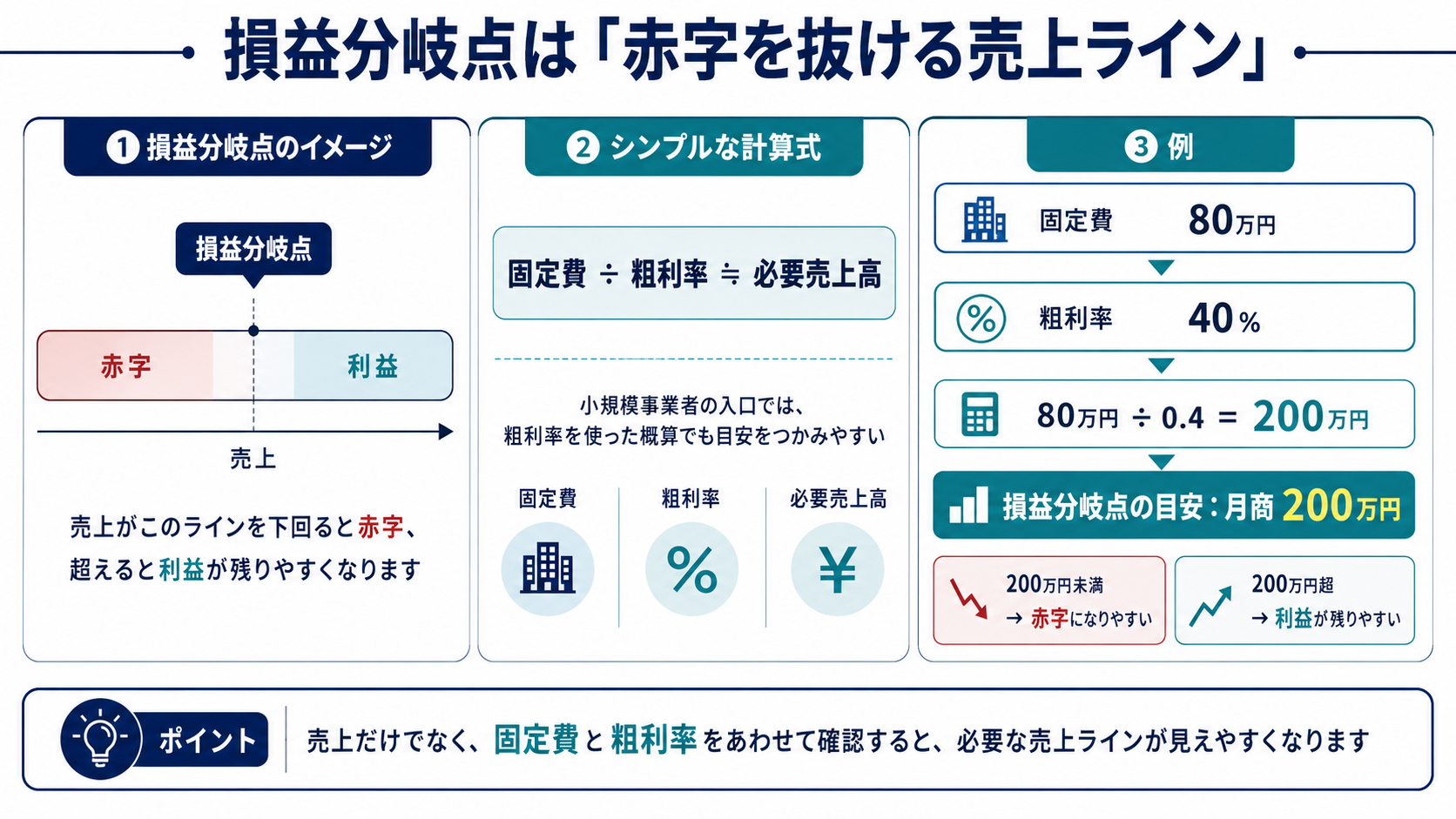

3-1. 損益分岐点は「赤字を抜ける売上ライン」

損益分岐点とは、売上高と費用総額が一致する売上高のことです。この水準を超えた部分が利益になり、下回ると赤字になります。

厳密には、固定費を限界利益率(売上から変動費を差し引いた利益の割合)で割って計算します。粗利率と限界利益率は厳密には異なります。ただし、事業者が入口として把握する段階では、粗利率を使って「固定費÷粗利率」と概算すると、必要な売上ラインをつかみやすくなります。

たとえば、毎月の固定費が80万円、粗利率40%の事業の場合、80万円÷0.4=200万円が損益分岐点の目安です。月商200万円を下回ると赤字になりやすく、200万円を超えた部分から利益が残りやすくなります。

このように、損益分岐点は固定費と粗利率によって変わります。次に、固定費が増えた場合や粗利率が下がった場合に、必要な売上がどのように変わるのかを確認します。

3-2. 固定費と粗利率で必要な売上は変わる

固定費が増えると、赤字を抜けるために必要な売上も増えます。たとえば、粗利率が40%の場合、固定費が50万円なら損益分岐点の目安は125万円、固定費が70万円なら175万円です。

また、粗利率が低い事業では、同じ固定費でも必要な売上が高くなります。値上げ、原価の見直し、利益率の高い商品やサービスの比重を増やすことで粗利率を改善できれば、損益分岐点は下がります。

固定費の見直しとあわせて、粗利率や価格設計も確認しておきましょう。粗利率や値上げ判断については、「値上げすべきか迷ったら?粗利率から考える利益を残すための判断ポイント」でも整理しています。

4. 固定費を整理するときに確認したい3つの入口

固定費の見直しは、やみくもに支出を削ることではありません。事業に必要な支出と見直せる支出を分けた上で、「削る」「稼ぐ」「判断する」の3方向から確認します。

4-1. 削る:見直せる固定費を洗い出す

まずは、毎月発生している固定費をすべて書き出します。

家賃、人件費、リース料、サブスクリプション費用、システム利用料、保険料などを一覧にすると、把握できていなかった支出が見えてくることがあります。

その上で、契約更新時期が近いもの、利用頻度が低いもの、代替手段があるものを確認します。事業に必要な支出まで一律に削らないよう、支出ごとに影響を見て判断しましょう。

4-2. 稼ぐ:粗利を増やして固定費の比率を下げる

固定費を削るだけでなく、粗利を増やして固定費の負担を相対的に軽くする方法もあります。

たとえば、値上げ、原価の見直し、利益率の高い商品やサービスの比重を増やすといった選択肢です。固定費を一定に保ちながら粗利を増やせれば、損益分岐点を超えた後に利益が残りやすくなります。

何を削るかだけでなく、どの商品・サービスで粗利を作るかまで確認すると、利益改善の方向性を考えやすくなります。

4-3. 判断する:固定費を増やす前に回収見込みを確認する

採用、設備投資、オフィス拡大などを行う前には、その支出でどれだけ粗利が増えるかを確認します。

たとえば、月20万円の固定費が増えるなら、その支出によって毎月どれくらいの粗利増加が見込めるのかを確認します。固定費は一度増やすと、すぐには下げにくい支出です。

増やす前に回収見込みを見ることが、売上は伸びているのに利益が残らない状態を防ぐ入口になります。

5. 固定費を増やす前に見ておきたい数字

固定費は、増やした後に見直すよりも、増やす前に確認する方が経営への負担を抑えやすくなります。採用や設備投資を検討するときは、売上の見込みだけでなく、粗利と資金繰りへの影響まで確認しておきましょう。

5-1. 採用は人件費の継続発生を確認する

採用をすると、人件費という固定費が継続的に発生します。仕事が増えているときでも、「人が足りないか」だけでなく、「毎月の人件費をまかなえる粗利が見込めるか」まで確認する必要があります。

たとえば、月25万円の人件費が増える場合、その分だけ毎月の固定費も増えます。粗利率が40%の事業であれば、単純計算では25万円÷0.4=62.5万円ほどの売上増加が必要になります。実際には社会保険や交通費等の費用も増加するため80-100万円ほどをみておいた方が良いでしょう。

人を雇えば目の前の忙しさは軽くなりますが、人件費をまかなう粗利が増えなければ、利益は残りにくくなります。採用前には、採用後の固定費総額と損益分岐点をあわせて確認しておきましょう。

5-2. 設備投資は回収の見通しまで確認する

設備投資では、導入費用やリース料を何か月で回収できそうかを見ます。厳密な投資分析まで行わなくても、毎月どれくらい粗利が増えれば回収できるのかを概算するだけで、判断の精度は上がります。

5-3. オフィス拡大・システム導入は損益分岐点への影響を見る

オフィス拡大やシステム導入も、単体では必要に見えても、複数重なると固定費を大きく押し上げます。「この支出は必要か」だけでなく、「増やした後の損益分岐点がどこまで上がるか」もあわせて見ておきましょう。

6. 想定事例

ここでは、固定費や損益分岐点を見落としたことで、売上が伸びても利益が残りにくくなったケースを整理します。自社の売上・粗利・固定費のバランスを見る際の参考にしてください。

A社の事例:採用とシステム導入で固定費が増えた飲食業

飲食業を営むA社は、売上が増えたタイミングでスタッフを2名採用し、POSシステムと予約管理ツールを導入しました。売上は前年比で約15%増加しましたが、人件費、リース料、サブスクリプション費用の合計が月次で約20%増え、営業利益はほとんど残らない状態が続きました。

A社では、試算表を見るときに売上の数字を中心に確認していたため、固定費の増加に気づくのが遅れました。このケースで必要だったのは、売上の増加だけでなく、固定費の総額と営業利益の残り方をあわせて確認することでした。

B社の事例:粗利率が低く、損益分岐点が高くなっていたサービス業

サービス業を営むB社は、売上自体は安定していましたが、毎月の利益が思うように残らない状態が続いていました。固定費は毎月80万円ほどあり、値引き対応や外注費の増加によって粗利率は30%程度まで下がっていました。

この場合、固定費80万円をまかなうには、80万円÷0.3=約267万円の売上が必要です。経営者は「月商200万円を超えているから大丈夫」と考えていましたが、実際には赤字を抜ける売上ラインに届いていませんでした。

B社では、固定費を一部見直し、粗利率の低い案件を減らして利益率の高いサービスに受注の比重を移しました。売上金額だけではなく、固定費と粗利率を組み合わせて見ることが重要だった事例です。

7. まとめ

この記事のポイントを3点に整理します。

売上が増えても利益が残らない場合は、売上だけでなく固定費の構造と損益分岐点を確認することが出発点になります。固定費は一度増やすとすぐには下げにくいため、増やす前の判断が特に重要です。

売上が増えても利益が残らない場合は、売上不足だけでなく、固定費の増え方や損益分岐点の上昇を確認する必要があります。固定費は一度増やすとすぐには下げにくいため、増やす前の判断が特に重要です。

- 売上が増えても固定費がそれ以上に膨らむと、営業利益は残りにくくなる

- 損益分岐点を見ると、いくら売れば赤字を抜けられるかを把握しやすくなる

- 固定費の見直しは、「削る」「粗利を増やす」「増やす前に回収見込みを見る」の3方向で整理する

*記事内の事例(ケース)については、フラット経営事務所・行政書士法人フラット法務事務所で経験したものだけでなく想定ケースも含まれ、実際の事例とは異なることがあります。また、関係法令は記載した時点のものです。

ご相談はお気軽に

固定費の見直しや損益分岐点の見方、資金繰りや経営管理でお悩みの方は、フラット経営事務所・行政書士法人フラット法務事務所にお気軽にご相談ください。

当事務所では、実際にベンチャー企業や中小企業の経営に携わってきた代表が、法務・財務の専門家として、「先生」という立場ではなく、事業に伴走するパートナーとして丁寧にサポートいたします。

法務財務を中心とした経営管理まで幅広くサポートしております。個人事業主、一人会社、小規模事業者の方もご遠慮なくお問い合わせください。

- 公式HP https://flat-office.com

- 契約書サポート(契約書作成代行、リーガルチェック) https://flat-office.com/lp/

- 経営管理サポート(バックオフィスを総合的にサポート) https://flat-office.com/keieikanri/

- 法務財務サポート(顧問サポート) https://flat-office.com/houmuzaimu/

- 小さな事業者サポート(小規模事業者専用) https://flat-office.com/small-business/