利益が出ているのに資金繰りが苦しい会社が資金繰り表で確認したい5つの項目

利益は出ているのに、なぜか月末が近づくと口座残高が気になってしまう。数字は悪くないはずなのに、その違和感にはきちんと理由があります。

原因は、儲かっていないことではなく、入金と支払いのタイミング、返済予定、在庫の動きが一度に見えていないことにあります。

本記事では、黒字でも資金繰りが苦しくなる理由を整理したうえで、資金繰り表で最初に見るべき項目と、採用や投資の前に見落としたくない視点を解説します。

1.利益が出ていても、お金が足りなくなる理由

結論からいうと、利益と手元資金は同じではありません。

利益は、売上から費用を引いた結果として残る数字です。これに対して手元資金は、実際に口座へ入ってきたお金と、実際に出ていったお金の差で増減します。

たとえば、売上が計上されていても、まだ入金されていなければ口座残高は増えません。さらに、商品や材料を仕入れて在庫が増えた場合も、その分だけ現金は先に出ていきます。また、借入金の元本返済は現金を減らしますが、経費にはなりません。利益は出ているのに現金だけが減っていくように感じるのは、このためです。

結果として、試算表で黒字に見えていても、月末の支払いが重なると資金繰りは苦しくなります。「黒字なのに不安」という感覚には、きちんと理由があります。

2.資金繰り表は「お金の予定表」

資金繰り表は一言でいえば、これから入ってくるお金と、これから出ていくお金を先に並べて見る表です。

決算書や試算表は、会社の状態を整理するために重要です。資金繰り表はそれよりも一歩手前で、「今月と来月を乗り切れるか」を確認するための道具です。

特に、次のような会社では資金繰り表が役立ちます。

- 売掛金の回収が翌月以降になる

- 外注費や仕入代金の支払いが先に来る

- 在庫を先に持つ必要がある

- 人件費や家賃など、毎月ほぼ固定の支出がある

- 借入返済や税金の支払い月に波がある

- 採用や設備投資を検討している

資金繰り表は「経理のための表」ではなく、経営判断を早めるための表です。

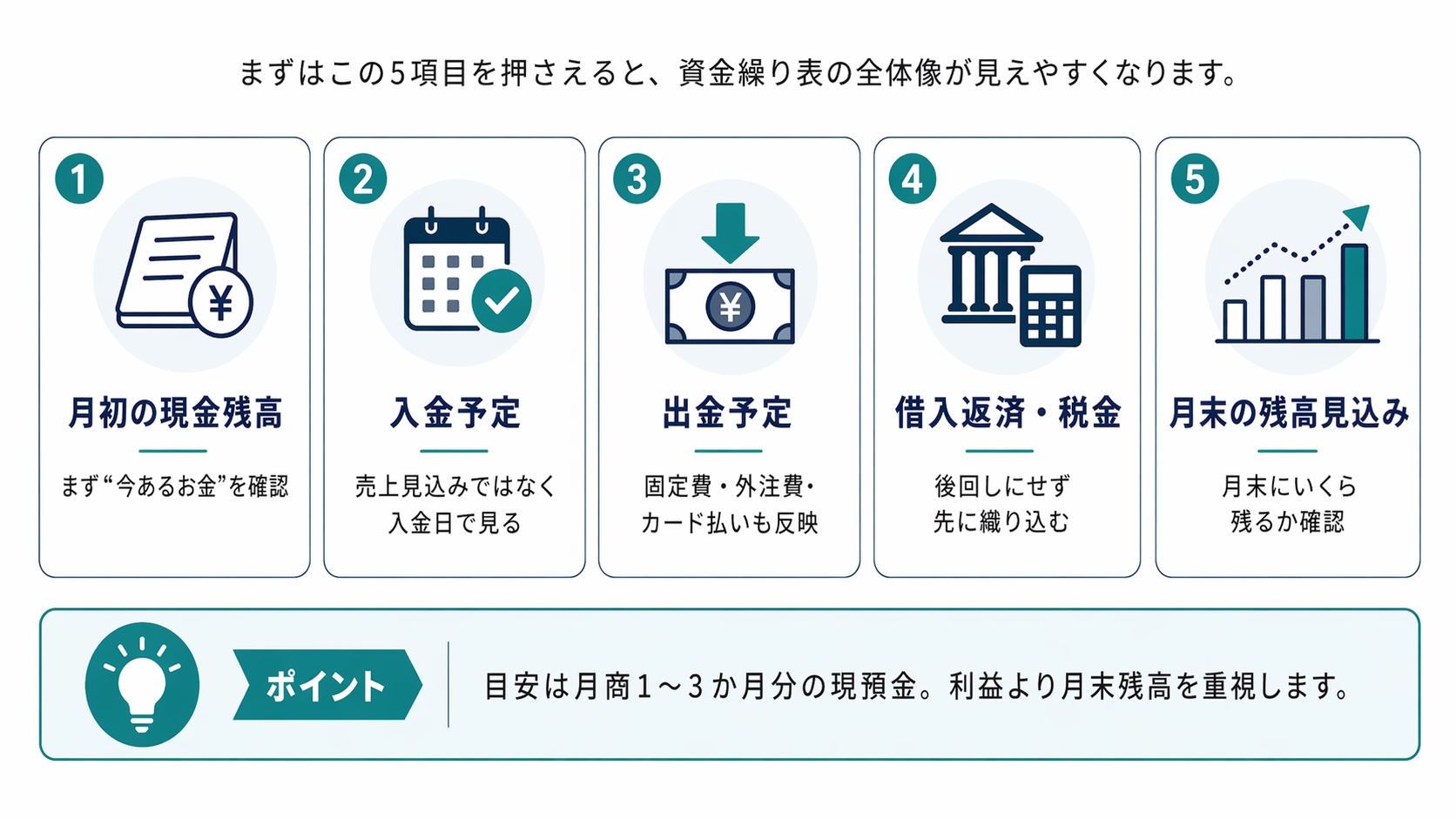

3.資金繰り表で最初に見たい5つの項目

資金繰り表を作るとき、最初から細かく作り込みすぎる必要はありません。

まずは次の5項目が並んでいれば十分です。

①月初の現金残高

最初に見るべきなのは、今いくらあるかです。

売上予定ではなく、今日の口座残高に近い数字を起点にします。

②入金予定

入金予定で重要なのは、売上見込みではなく実際に入ってくる予定日です。

請求済みでも、回収が来月なら今月のお金にはなりません。

③出金予定

家賃、人件費、外注費、仕入代金、広告費など、毎月出ていくお金を並べます。

ここで漏れやすいのが、クレジットカード払いの利用分です。使った月ではなく、引き落とされる月に資金が減ります。

④借入返済・税金

資金繰りで後回しにされやすいのが、返済や納税です。ただ、この2つは金額が大きくなりやすいため、月次で先に見ておかないと急に苦しくなります。

⑤月末の残高見込み

最後に、月末にいくら残るかを確認します。

ここで残高がギリギリなら、採用、値上げ、投資、借入の判断も変わります。

手元資金の目安は業種や事業の状況によって異なりますが、一般的に、月商の1〜3か月分ほどの現預金を確保できると安定しやすいです。利益ではなく、月末残高が次の意思決定を左右します。

4.資金繰りで判断を誤りやすいポイント

資金繰り表を作っても、見方を誤るとあまり意味がありません。

実務で見落とされやすい点を整理します。

4-1.売上予定をそのまま入金予定として見てしまう

これはよくある落とし穴です。売上が立つことと、お金が入ることは別の話です。

特にBtoB取引では、請求から入金まで1〜2か月空くこともあります。

売上が伸びている会社ほど、この差は広がりやすくなります。売上増加が、そのまま資金改善につながるとは限りません。

4-2.利益が出ているから安心だと考えてしまう

利益が出ていること自体は良いことです。ただ、利益だけで安心すると、固定費の重さや返済負担の増加を見落としやすくなります。

特に、採用後の人件費や、設備投資後の毎月の返済額は、じわじわ効いてきます。

借入金の返済は、会計上の利益とは別に現金を減らします。そのため、本業で生み出しているお金に対して返済負担が重すぎる状態が続くと、黒字でも資金繰りは苦しくなります。

早い段階で資金繰り表に反映しておくことが大切です。

4-3.在庫の増え方を見落としてしまう

在庫は、売れるまで現金化されません。そのため、売上が伸びることを見込んで先に仕入れを増やすと、利益より先に現金が減ることがあります。特に、季節要因がある事業や、納期のために先に在庫を持つ事業では、この影響が大きくなりやすいです。

在庫が増えている月は、利益だけでなく現金の減り方もあわせて見ておく必要があります。

4-4.大きな支払いを単月だけで見てしまう

賞与、納税、保険料、更新費用などは、毎月同じようには出ていきません。

このため、今月だけ見て「大丈夫」と判断すると、翌月以降に一気に苦しくなることがあります。資金繰りは、少なくとも3か月先まで並べて見る方が判断しやすいです。単月ではなく、流れで見る意識が必要です。

4-5.採用や投資を先に決めてしまう

採用や設備投資は、必要だからこそ検討するものです。ただ、先に意思決定だけしてしまうと、後から資金繰りが追いつかないことがあります。

「必要かどうか」だけでなく、いつからいくら出ていき、月末残高にどう影響するかまで見てから決めると、判断の精度が上がります。

5.まず続けられる形で始める

資金繰り表は、最初から精密に作るより、まず続けられる形にすることが大切です。

Excelでもスプレッドシートでも構いません。月ごとに、この5つを並べるだけでも、かなり見える景色が変わります。

- 月初残高

- 入金予定

- 出金予定

- 返済・納税

- 月末残高

ここで重要なのは、「正しい答えを出すこと」ではなく、危ない月を早く見つけることです。

資金繰り表は、経営者の不安をゼロにする表ではありません。ただ、感覚だけで経営判断する状態からは抜け出しやすくなります。

6.補足:資金繰り表とキャッシュフロー計算書の違い

資金繰り表は、今月や来月の支払いを乗り切れるかを見るための表です。

これに対して、キャッシュフロー計算書は、一定期間における会社全体のお金の流れを記録した決算資料です。資金繰り表が「これからのお金」を見るのに対して、キャッシュフロー計算書は「過去のお金の動き」を振り返るための資料です。

資金繰り表が足元の動きを見るための「木」だとすれば、キャッシュフロー計算書は全体像を見るための「森」に近いイメージです。

まずは資金繰り表で直近の動きを整理し、そのうえで年間を通じたお金の流れも確認できると、経営判断の精度はさらに上がります。

資金繰り表で月々の動きを見ることに加えて、そもそもどこでお金が出ていきやすい会社なのかを整理するには、お金が『出ていく会社』の共通点も参考になります。また、数字の変化を経営判断にどう結びつけるかという視点では、ホテル開発CFOを2年やって学んだ『〇〇の見方』もあわせてご覧ください。

7.想定事例

A社の事例:食品卸売業・売上は伸びているのに現金が増えない

食品卸売業のA社は、取引先の増加によって売上が伸びていました。試算表でも黒字でしたが、仕入代金の支払いが先に出ていくうえ、売掛金の回収は翌月以降になることが多く、月末の口座残高はいつも心もとない状態でした。

A社では、売上の見込みは見ていたものの、入金予定日と支払予定日までは整理していませんでした。さらに、売れ筋商品の欠品を避けるために在庫を多めに持っていたことも、現金が減る要因になっていました。そこで、月初残高、入金予定、仕入代金、人件費、家賃を並べた簡単な資金繰り表を作成したところ、売上が増える月ほど先に現金が減る構造が見えてきました。その結果、仕入量の見直しと入金条件の調整を進め、月末残高のばらつきを小さくできました。

売上や利益だけでは分からなかった問題が、資金の流れを並べることで見えるようになった事例です。

B社の事例:設備投資を急ぎ、返済負担を読み切れなかった

内装工事業のB社は、案件増加に対応するため新しい設備の導入を決めました。利益は出ていたため問題ないと考えていましたが、借入返済が始まった後に、納税月と重なって資金繰りが一気に厳しくなりました。

B社では、投資判断の際に収益性は見ていたものの、返済開始後の月末残高までは確認していませんでした。そこで、3か月先までの資金繰り表を作り直したところ、「利益は出ても、支払い時期が重なる月は危ない」ことが明確になりました。

このケースでは、投資の必要性自体は間違っていませんでした。問題は、実行前に資金の山谷が見えていなかったことです。資金繰り表は、投資を止めるためではなく、投資のタイミングを整えるためにも役立ちます。

8.まとめ

この記事のポイントを3点に整理します。

- 売掛金の未回収・在庫の増加・借入金の元本返済など、利益とは別の要因で資金繰りは苦しくなる点を理解しておくことが重要

- 資金繰り表で最初に確認したいのは、月初残高・入金予定・出金予定・返済や税金・月末残高の5項目

- 採用や設備投資は、少なくとも3か月先までの資金の流れを見てから判断することが重要

資金繰りは、利益が出ているかどうかだけでは判断できません。まずはお金の流れを並べて見える状態にすることが、判断を誤らないための第一歩です。

*記事内の事例(ケース)については、フラット経営事務所・行政書士法人フラット法務事務所で経験したものだけでなく想定ケースも含まれ、実際の事例とは異なることがあります。また、関係法令は記載した時点のものです。

ご相談はお気軽に

資金繰りや経営管理、数字の見方や経営判断でお悩みの方は、行政書士法人フラット法務事務所にお気軽にご相談ください。

当事務所では、実際にベンチャー企業や中小企業の経営に携わってきた代表が、法務・財務の専門家として、「先生」という立場ではなく、事業に伴走するパートナーとして丁寧にサポートいたします。

単発のご相談から、継続的な法務財務サポート、経営管理サポートまで幅広く対応しております。個人事業主、一人会社、小規模事業者の方もご遠慮なくお問い合わせください。

- 公式HP

- 契約書サポート(契約書作成代行、リーガルチェック)

- 経営管理サポート(バックオフィスを総合的にサポート)

- 法務財務サポート(顧問サポート)

- 小さな事業者サポート(小規模事業者専用)